平成28年度市・県民税の変更点

寄附金税額控除に関する改正

1.「ふるさと納税」に係る寄附金税額控除の拡充

ふるさと納税(都道府県・市区町村に対しての寄附金)についての特例控除限度額が、個人住民税所得割額の1割から2割に引き上げられました。なお、平成28年度分の個人住民税から適用されます。

2.「ふるさと納税ワンストップ特例制度」の創設

確定申告を必要としない給与所得者等が、ふるさと納税をする際にふるさと納税先団体に申請することによって、確定申告を行わなくても寄附金税額控除を受けられる制度が設けられました。なお、平成27年4月1日以降に行ったふるさと納税から適用されます。

※ふるさと納税先団体が5団体以下の方が対象となります。6団体以上へのふるさと納税を行う場合は、確定申告等により控除を受ける必要があります。

※「ふるさと納税ワンストップ特例制度」の適用を受ける方は、確定申告を行った場合と同額が控除されますが、所得税からの控除は発生せず、ふるさと納税をした翌年に課税される住民税から控除されます。

公的年金からの特別徴収制度の見直し

平成28年10月以降に実施する、公的年金からの特別徴収より、以下のとおり制度が改正されます。

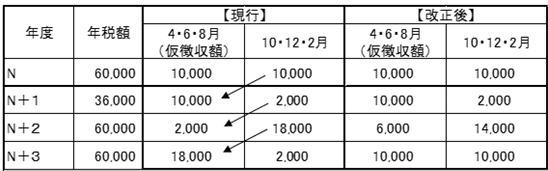

1.仮特別徴収税額の算定方法の見直し

年間の公的年金からの特別徴収税額の平準化を図るため、仮特別徴収税額(4・6・8月)を、前年度分の公的年金等の所得にかかる個人住民税の2分の1に相当する額となります。

改正前

仮特別徴収税額(4.6.8月)=(前年度の本特別徴収税額)÷3

本特別徴収税額(10・12・2月)=(公的年金からの特別徴収年税額−仮特別徴収税額)÷3

改正後

仮特別徴収税額(4.6.8月)=(前年度の年税額÷2)÷3

本特別徴収税額(10・12・2月)=(公的年金からの特別徴収年税額−仮特別徴収税額)÷3

2.他市町村へ転出 ・ 税額変更があった場合の特別徴収の継続

現行制度では賦課期日後に他市町村へ転出した場合や、公的年金等の所得ににかかる税額が変更された場合、特別徴収は中止され、普通徴収へ切り替わることとされています。

平成28年10月1日以後に実施する特別徴収からは、転出や税額変更があった場合においても一定の要件の下特別徴収が継続されることとなりました。

この記事に関するお問い合わせ先

碧南市役所 市民協働部税務課 市民税係

電話番号 (0566)95-9878

市民協働部税務課 市民税係にメールを送る

ページID 5365

更新日:2019年03月01日