碧南伊勢土地区画整理事業地内の土地における固定資産税・都市計画税の課税について

碧南伊勢土地区画整理事業地内の土地における固定資産税・都市計画税の課税について、令和3年度より碧南市市税条例第49号第6項および地方税法第343条第7項に基づき、みなす課税(仮換地課税)を行います。

みなす課税(仮換地課税)とは

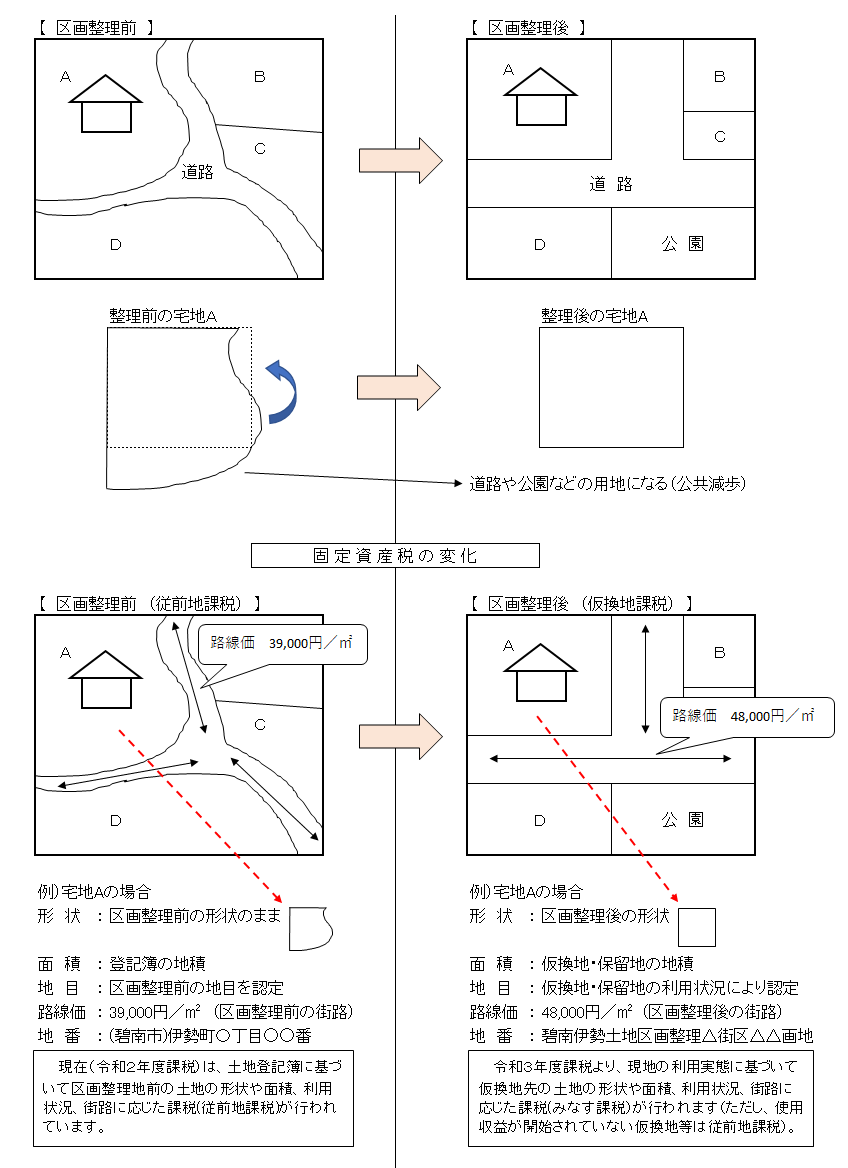

固定資産税は、原則として土地登記簿または土地補充課税台帳に所有者として登記または登録されている方に課税されますが、土地区画整理事業地区内で仮換地との使用収益が開始された土地については、対応する従前地の納税義務者(保留地については使用者)を所有者とみなして課税することができることとなっています(換地処分されるまでの間)。これを「みなす課税」制度といいます。

みなす課税(仮換地課税)を導入する目的

土地区画整理事業では、仮換地等の使用収益が開始された日から換地処分公告の日までは、土地登記簿とは異なる場所・地積・形状の土地を使用することになります。そのため、現地(仮換地・保留地)の利用実態に基づいた公平な課税の実施を目的として、「みなす課税」を導入します。

※使用収益が開始されていない仮換地等については、引き続き従前地課税を行い、使用収益が開始された日の翌年度からみなす課税に切り替えます。

みなす課税(仮換地課税)導入後の土地の評価額および税額等の確認方法

固定資産税の価格決定は、毎年3月31日までに行われます。そのため、毎年4月1日より縦覧及び名寄帳兼課税台帳にて評価額及び年税額の確認ができます。毎年4月1日から第1期納期限の日まで名寄帳兼課税台帳は無料で発行しています。

また、令和3年度固定資産税(都市計画税)納税通知書に同封の課税明細書でもご確認いただけます。納税通知書の発送は令和3年4月下旬頃を予定しています。

みなす課税(仮換地課税)導入後の地番表記等の変化

みなす課税(仮換地課税)を導入することにより土地の地番表記が下記のとおり変更となります。

使用収益が開始された土地については、従前地の地番表記から対応する仮換地・保留地の街区画地番号表記へと変わります。それに伴いまして、地積等も従前地の土地の地積から仮換地等の土地の地積へと変わります。詳細は、ご自身の名寄帳兼課税台帳および納税通知書に同封の課税明細書をご確認ください。

(参考)土地区画整理事業の概要と土地のみなす課税(仮換地課税)について

土地区画整理事業は、道路や公園などが未整備な区域において、地権者よりその権利に応じて少しずつ土地を提供(減歩)してもらい、この土地を道路や公園などの公共用地に充て、土地の区画を整え宅地利用の増進を図ります。そのため、土地の固定資産税が以下のように変化します。

みなす課税(仮換地課税)に関するQ&A

Q1:使用収益が開始された土地とは?

A1:区画整理は、すべての土地が整備された道路に面するように配置換えを行います。これを 「換地」といいます。しかし、登記簿に登録されるまでは正式なものではありませんので「仮換地」といい、配置される場所が決まることを「仮換地の指定」といいます。工事が進み仮換地として指定された土地がライフライン等整備され、事業施行者からの通知によって使用することができるようになった土地を「使用収益が開始された土地」といいます。

Q2:みなす課税(仮換地課税)の地目、地積はどうなるの?

A2:賦課期日(毎年1月1日)に利用されている状況で、地目は認定されます。みなす課税(仮換地課税)の地積は、仮換地では使用収益の開始通知、保留地では契約書に記載された地積となります。事業完了時に登記簿に登録されるとき、改めて現地の測量が行われます。この測量により使用収益の開始通知及び保留地の契約書に記載された地積に差が生じることがあります。登記簿へは新たに測量で求められた地積が登録されますが、地積が変わっても固定資産税はさかのぼって変更されることはありません。登記された翌年度から登記した地積で課税することになります。

Q3:みなす課税(仮換地課税)で、税額はどうなるの?

A3:みなす課税(仮換地課税)の税額の算定は、一般的な土地の固定資産税等と同じ方法で行い、完成した道路や区画をもとに土地を評価します。土地区画整理事業によって道路や公共施設などが整備され、土地の利用環境が向上することから、土地区画整理事業前と比べると土地の評価は上昇します。

また、土地の固定資産税等の額は土地の形状や利用状況により算定されます。従前地が住宅用地や農地として利用していた土地を、駐車場、店舗、事務所のような非住宅用地として利用した場合は、税額が大幅に上昇することになります。

Q4:区画整理事業地内の土地は、すべてみなす課税(仮換地課税)に移行するの?

A4:みなす課税(仮換地課税)の対象となるのは、仮換地等の使用収益を開始することができる土地です。

Q5:仮換地等の使用収益が開始されていない土地の課税はどうなるの?

A5:引き続き、従前地課税を行います。土地の評価は従前地の地目、形状、接道状況等によって行い、地積は原則登記簿に記載されたものとなります。

この記事に関するお問い合わせ先

碧南市役所 市民協働部 税務課

- 管理係 電話番号 (0566)95-9876

納税係 電話番号 (0566)95-9877

市民税係 電話番号 (0566)95-9878

固定資産税係 電話番号 (0566)95-9879

ページID 16344

更新日:2020年10月29日